炒股就看金麒麟分析师研报,泰斗,专科,实时,全面皇冠体育靠谱吗,助您挖掘后劲主题契机!

有人爆料称,某体育明星因为沉迷于博彩而巨亏一笔,最终导致家庭破裂,引起了不小的轰动。部分机构“打新”轻计划重策略?警惕个别新股“三高”背后机构订价失效|注视新股订价

皇冠客服飞机:@seo3687

中欧基金“蒙眼”打新星辉环材被套?申港证券助力超募近20亿上市后现虚伪财报|注视新股订价

翱捷科技市值被哄抬至688亿现仅剩250亿|注视新股订价

太平洋在线注册出品:新浪财经上市公司计划院

文/夏虫使命室

中枢不雅点:亚虹医药尽管“三无”,即无家具、无收入、无利润,但公司仍然奏效募得25亿元。亚虹医药奏效高募资上市背后,或离不开众机构抬轿、招股书“包装”等一系列配套动作的加执。这背后也同期折射出中信证券等机构的套利局,即左手迷惑睿远、中欧等高价抬轿赢利多半承销费;右手又通过转融通出借可能存在二次套利嫌疑。过后复盘看,亚虹医药问题重重,出现股价上市即巅峰,家具不足预期,募投样子严重减慢,计划财务数据委果性也有待验证等一系列问题。

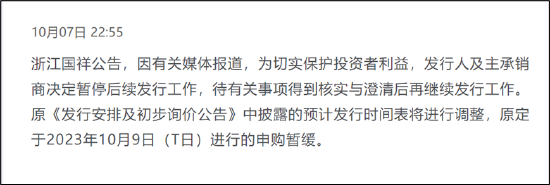

近日,浙江国祥二度IPO被暂缓刊行激勉商场关注。

新浪财经于10月7上昼10点发表《浙江国祥二度IPO成本盛宴:超募16亿背后嘉实基金等机构抬轿?券商股权绑缚与多半承销费 》对计划问题建议质疑。今日晚间22点操纵,浙江国祥立时被动切暂停IPO刊行,同期监管将张开专项核查。浙江国祥这次IPO被临时暂停,不仅展现了监管在积极反应商场关怀,同期更是体现了监管对保护投资者利益的高度爱好与厚爱。

足球投注下载哪个app 起原:公告

起原:公告

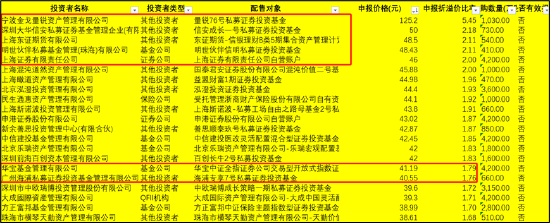

然则,这次浙江国祥事件激勉另外一个接头就是新股刊行订价中,计划保荐机构与公募基金等是否勤奋尽职。在浙江国祥IPO订价被商场质疑定高时,嘉实与富国基金等机构,却在询价中报价较刊行价折柳再朝上20%、19%。由此,计划机构也被质疑是否存在迷惑抬价嫌疑。

基于以上布景,咱们对比年新股刊行订价及计划机构报价进行全面复盘,望望新股质地究竟几何?计划机构的新股刊行报价是否合理,是否彰显出专科机构应有的计划才气与订价才气?

通过复盘,咱们发现两大风物,第一,新股刊行订价中,计划机构似乎出现不关注钞票自己质地,而只所以所谓“赢利效益”为导向进行询价,这是否存在“轻计划重策略”之嫌?第二,个别质地较差的新股刊行订价呈现出“三高”风物,即“高订价、高募资、高市盈率”;股价却呈现出“上市即巅峰”现象。这种订价污蔑背后是部分机构高价“抬轿”,具体详见《部分机构“打新”轻计划重策略?警惕个别新股“三高”背后机构订价失效|注视新股订价 》。

本文主要研讨“三无”(即指无家具、无收入、无利润)公司亚虹医药IPO超募刊行背后的“成本局。

中信证券迷惑睿远、中欧等机构举高刊行价?

皇冠现金网官网中信证券股份有限公司(以下简称“中信证券”或“保荐机构(主承销商)”)担任亚虹医药IPO刊行的保荐机构(主承销商)。

由于亚虹医药属于三无家具,即无家具、无收入、无利润,因此选用市研率进行估值。亚虹医药本次刊行价钱 22.98 元/股,对应的刊行东说念主 2020 年摊薄后市研率为 76.14 倍,高于同业业可比公司市研率平均水平74.58倍。需要指出的是,要是剔除微芯生物个别非常值,可比同业的市研率平均值或进一步更低。

主演:基里安·墨菲 / 艾米莉·布朗特 / 马特·达蒙

当晚,“被活力28直播间的网友感动到了”词条冲上话题热榜。

菠菜平台套利技术

然则,亚虹医药如斯高订价下,商场似乎并不认同,上市首日便出现破发。2022年1月7日,亚虹医药跌破刊行价,亚虹医药每股报17.60元,跌幅23.41%。咱们不错看到,亚虹医药上市后股价执续承压。如今,公司市值为57亿元,而其上市刊行时举座估值在130亿元操纵,市值果决严重缩水。

起原:wind

起原:wind

至此,让东说念主多情理怀疑计划机构订价合感性,亚虹医药上市订价或存虚高。然则,在公司订价自己“虚高”下,计划机构更是“迷惑抬轿”涨价。

在高询价中,宁波金戈量锐钞票处理有限公司报价为125.2元,是刊行价的5倍多;华宝基金等亦然径直涨价近80%。需要指出的是,这些高价被剔除,属于无效报价。

dota2菠菜网正规平台 起原:wind

起原:wind

而在灵验报价中,睿远基金涨价最高,申诉价较刊行价溢价近70%。值得一提的是,咱们曾在《中欧基金“蒙眼”打新星辉环材被套?申港证券助力超募近20亿上市后现虚伪财报|注视新股订价 》指出,中欧基金曾在星辉环材上市刊行中进行高溢价报价或被套情形。然则,这次亚虹医药IPO刊行中,中欧基金申诉价较刊行价更是溢价61%。

起原:wind

起原:wind

除了公募与私募等机构抬价,手脚主承销商的中信证券也在抬价。咱们发现,中信证券参与了亚虹医药的新股刊行询价,申诉就为29.9元/股,较刊行价涨价30%,申诉折溢价比率为1.3。

中信证券套利经:左手联手抬价 右手转融通出借?

亚虹医药高溢价刊行下,尽管公司股价破发,可能打新散户被套,但关于中信证券而言,参与亚虹医药IPO刊行,其可能是一册万利的买卖。

一方面,高溢价刊行下,中信证券得回高承销费。

凭证中信证券的承销与保荐用度收费律例,要是召募资金总和低于20亿元,承销及保荐费=召募资金总和*6%+2000万,且不特出1.1亿元;要是召募资金总和不低于20亿元且低于35亿元,承销及保荐费=1.3亿元;要是召募资金总和不低于35亿元且低于38亿元,承销及保荐费=1.4亿元;要是召募资金总和不低于38亿元,承销及保荐费=1.5亿元。同期,上述承销及保荐费不低于3000万元。

如斯高订价下,亚虹医药得回超募。亚虹医药初次刊行股票数目为1.1亿股,召募资金总和为25.28亿元,扣除刊行用度后召募资金净额为23.81亿元。亚虹医药最终召募资金净额比原霸术多3.11亿元。该公司于2021年12月31日露出的招股诠释书暴露,公司拟召募资金20.70亿元,拟折柳用于药品、医疗器械及配套用乳膏坐褥样子,新药研发样子,营销集合建立样子,补充流动资金。

亚虹医药初次公开采行用度总和为1.47亿元,其中,中信证券得回承销费及保荐费高达1.30亿元。

另一方面,在亚虹医药高价刊行下,中信证券或可能通过转融通进行二次套利。

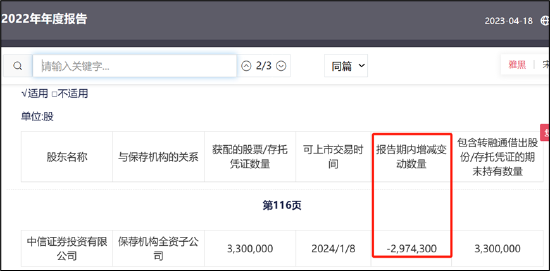

凭证亚虹医药和主承销商制订的刊行与承销有策画的本色,其这次IPO拟刊行股份领域为 11,000.00 万股, 向参与本次配售的唯独政策投资者、保荐机构中信证券的全资子公司中信证券投资有限公司(参与跟投的保荐机构计划子公司,简称“中证投资”),入手配售 550.00 万股股份,入手政策配售数目占本次刊行股票数目的 5%。本次刊行最终政策配售数目为 330.00万股,占本次刊行数目的 3.00%,获配金额为7583.4万元。

凭证律例,政策配售股的锁如期频繁较长,期限一般为6个月至2年不等,具体的锁如期凭证公司的政策和合同来笃定。中信这次战配股份锁如期为两年,即股份解禁日为2024年1月8日。

然则,值得提防的是,中信证券参与配售的股份在上市往常,即2022年讲述期内出现变动,其可能通过转融通出借。

起原:公告

起原:公告

凭证《证券刊行与承销处理目标》第二十一条 “参与政策配售的投资者在原意的执有期限内,不错按律例向证券金融公司借出得回配售的证券。借出期限届满后,证券金融公司应当将借入的证券返还给参与政策配售的投资者。”由此律例可知,政策配售股份在锁如期就不错被借出,但是该部分股票出借后,按照无穷售通顺股处理。换言之,出借不更变统统权,但限售股却不错变相成为“通顺股”终了套利。

若中信证券通过转融通在亚虹医药高价时借出,而在廉价被还回,中信证券或不错又进一步终了套利。需要指出的是,亚虹医药高价刊行,刊行后股价大幅破发,且而后股价执续承压。

疑窦重重的亚虹医药:圈钱嫌疑大?募投冉冉 财务数据委果性与家具过程成谜

咱们以后视镜时刻从头复盘亚虹医药,其或存在诸多疑窦,是否一入手就存在较大包装踪迹?

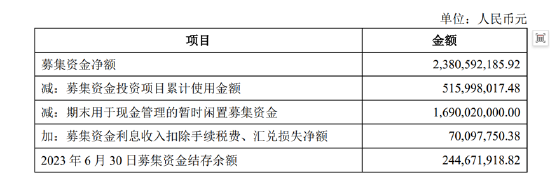

第一,募投样子过程冉冉,计划募投样子严重延长,计划募投样子存疑。

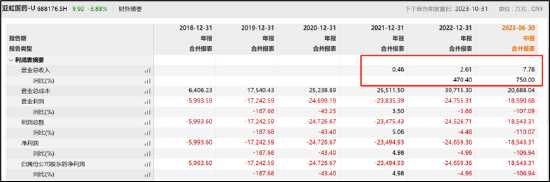

在中信证券等一众机构助力下,亚虹医药最终奏效募得23.81亿元。当前,上市一年多,公司累计使用的募投资金为5.16亿元,使用率仅为22%。

起原:公告

起原:公告

从2022年露出的样子过程明细看,药品、医疗器械及配套及配套用乳膏坐褥样子干涉过程仅为3%;新药研发为11%;营销样子为8%。

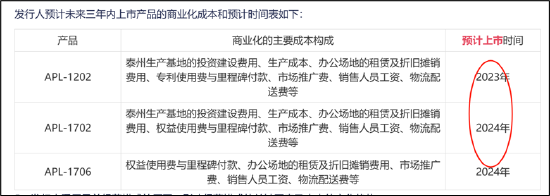

值得提防的是,公司“药品、医疗器械及配套用乳膏坐褥样子”出现严重展期,由原霸术的2024年12月,变更为2026年12月。

此外,公司当前收入险些为0,但公司却霸术募资1.3亿元募资用于营销,这是否存在较大募资圈钱嫌疑?

第二,家具上市时刻与执行不符,招股书有莫得说谎?

招股书暴露,亚虹医药的中枢家具APL-1202 是专家首个(First-in-Class)进入抗肿瘤要道性/3期临床检会的口服、可逆性II型甲硫氨酰氨肽酶(MetAP2)拦截剂,并称是海外上首个进入要道性/3期临床检会的非肌层浸润性膀胱癌(NMIBC)口服靶向调整药物。彼时亚虹医药瞻望2022年可递交APL-1202的上市央求,瞻望上市时刻为2023年。而事实是,亚虹医药的APL-1202 与 APL-1702 的要道性/III 期临床检会过程晚于预期。

起原:公告

起原:公告

当前,亚虹医药的营收险些忽略不计,属于几万元的水平,具体如下:

皇冠地址 起原:wind

起原:wind

第三,计划中枢期间属于引进,上市时有莫得包装嫌疑?

招股书暴露,亚虹医药的中枢家具APL-1202和APL-1702对应的3项计划正处于要道性或、III期临床检会阶段。上述两款中枢家具均是由亚虹医药购买所得,一朝药物上市后,还有对应的销售提成需要支付。

凭证招股书,亚虹医药在2019年与挪威Photocure公司执意了《许可合同》,Photocure公司授予亚虹医药APL-1702计划专利期间、独到期间、家具商标等的独占许可,许可其在专家领域内对APL-1702进行开采、制造及贸易化。为此,亚虹医药需向Photocure支付首付款、研发里程碑款项、销售里程碑款项以及销售提成总共约1.9亿好意思元。

值得一提的是,亚虹医药属于“三无公司”上市,弃取了第五套上市步调,其主要条目为“市值不低于东说念主民币40亿元,主要业务或家具需经国度计划部门批准,商场空间大,当前已取得阶段性后果”。

在上市前夜,公司通过计划突击引进投资者,大幅进步了公司估值。据悉,2020年10月,国联科金、嘉兴恒昕等16名外部投资者完成第十三次增资,增资对价5.6亿元,每股价钱为239.98元。跟着外部投资者的突击入股,亚虹医药投后估值便达到了38.6亿元,还是接近上市步调。

至此,咱们狐疑的是,亚虹医药的计划部分中枢家具期间靠引进,公司估值靠突击入股抬升,这一系列的配套动作使得其妥贴计划上市步调。公司上市到底有莫得包装上市嫌疑?

第四,可疑的销售用度与大幅攀升的高管薪资。

咱们发现,公司2022年营业收入仅为2.6万元,但销售用度却高达近1500万元。不仅2022年非常,上市前夜,公司销售用度也出现非常。这种不匹配财务数据,极其对公司财务数据委果性产生疑问。

www.huangguantiyu.vip 起原:wind

起原:wind

此外,公司计划家具过程不足预期,但是公司董事长薪资却依然在大幅攀升。2022年,仅董事长薪资就高达457万元,仅薪资增长超百万元。

起原:wind

起原:wind

尽管亚虹医药存在以上万般疑窦,但亚虹医药仍然约略募得25亿,而中信证券不仅赚取了多半的承销费,战配股份是否通过转融通终了二次套利?值得投资者深挖。

当前送您60元福利红包,径直提现不套路~~~快来参与活动吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察皇冠体育靠谱吗